Obveza PDV-a prema novim pravilima za porezne obveznike koji PDV obračunavaju po izdanim računima

Postupak

Potrebno je obvezu PDV-a obračunati kao i inače - po izdanim i zaprimljenim računima te napraviti dodatni obračun po plaćenim i naplaćenim računima. Razliku između ta dva obračuna možete odgoditi.

Kako dobiti PDV po naplaćenim računima?

1. Zabilježiti plaćanja ulaznih računa i izlaznih računa kao osnovu za obračun PDV-a. Ukoliko niste do sada bilježili plaćanja za potrebe obračuna PDV-a pojašnjenje pronađite na poveznici EVIDENCIJA PLAĆANJA URA/IRA.

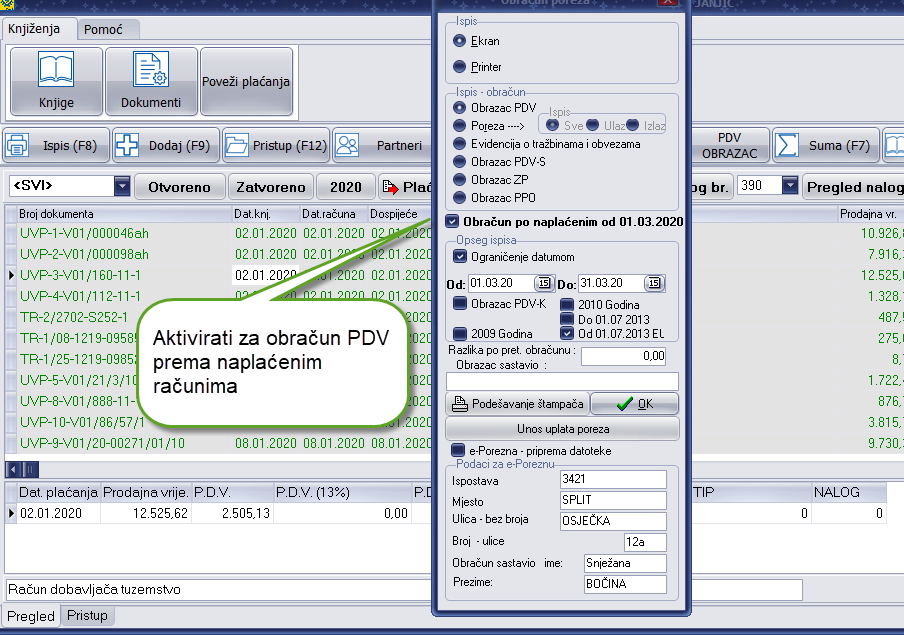

2. URA/IRA, obrazac PDV u novoj verziji dodana je opcija PDV po naplaćenom od 01.03.2020. kao na slici dolje. Aktiviranjem opcije dobit ćete obračun PDV prema plaćenim ulaznim računima i naplaćenim izlaznim računima.

Razliku između dva načina obračuna utvrđujete sami.

Važno! U aplikaciju ePorezne učitavate standardni obrazac prema izdanim računima - ne ovaj novi prema naplaćenim naknadama. Novi obrazac služi samo za izračun razlike između dva načina obračuna PDV-a.

Razliku između dva načina obračuna upisujete ručno u ePoreznu u za to predviđeno polje - VIII. Ostali podaci, točka 2. Otuđenje/stjecanje gospodarske cjeline.

- Dana 14. travnja 2020.

0 Comments